2020年4月施行 配偶者居住権の法務と税務〔前編〕

配偶者居住権は使い勝手のよい制度です。特に後妻の方の生活基盤を保護する良い制度で、これで安心してご主人の介護に当たることが出来ると思います。また利用の仕方によっては、税務上も二次相続対策になりそうです。

目次

- ○ (1)民法の改正

- ・ ①制度創設の背景

- ・ ②配偶者居住権制度の概要

(1)民法の改正

(法務省資料)

①制度創設の背景

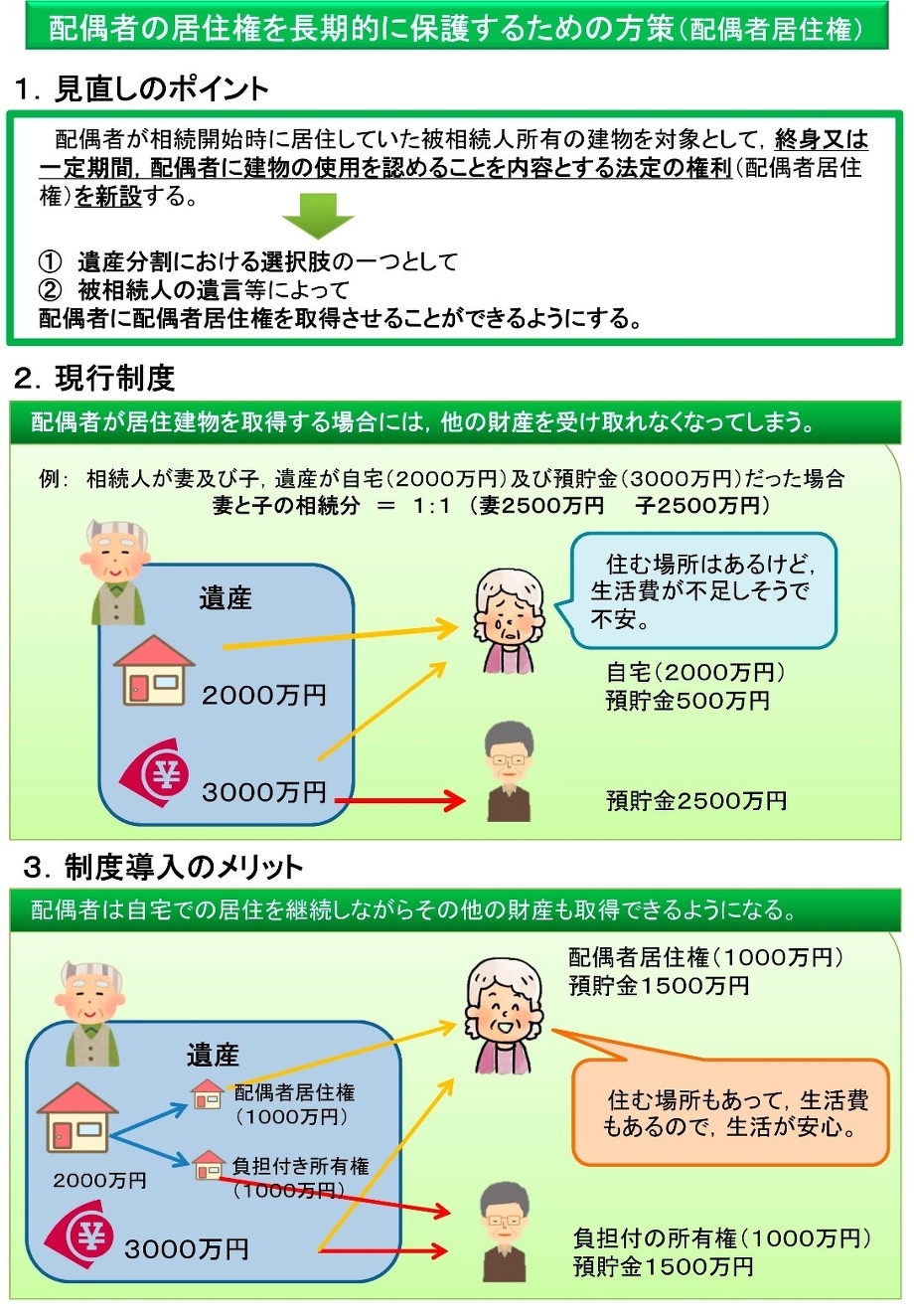

高齢化社会の進展により、配偶者が相続後に長期にわたって生活を継続する例が多くなっていますが、住み慣れた居住環境を維持した上で、相続後の生活資金として一定額の相続財産を確保したいという要望があります。しかし近年では、高齢者の再婚が増加して、配偶者と子との関係が必ずしも良好とはいえないケースがあります。相続後の配偶者の居住権を確保するためには、現行では次のいずれかの方法によらざるを得ません。

イ 配偶者が居住していた建物の所有権を取得する。

しかし、これについては建物の評価額が高額になる場合には、上記の図解で見たように配偶者が他の財産を取得することができなくなるため、相続後の生活資金が確保できなくなります。

ロ 建物を取得した配偶者以外の相続人との間で、その建物について賃貸借契約を締結する。

ただしこれについても、そもそも建物の賃貸借契約が成立しなければ、居住権を確保できません。

また後妻との間に子がなく、後妻に前夫との間の子がいる場合は、配偶者に不動産を相続させると、配偶者が死亡したとき、配偶者に渡った不動産は前夫との間の子に行くということもあり、渡すべきかどうか悩ましい問題もありました。

(先妻) = 被相続人 = 配偶者 = 前夫

| |

子A 子B

そこで配偶者が不動産を所有せずに、利用する権利を認め、これに財産的価値に相当する金額を相続したものとして取り扱うこととしたものです。

②配偶者居住権制度の概要

配偶者は、被相続人の有していた建物に相続開始の時に居住していた場合において、次のいずれかに掲げるときは、被相続人が相続開始の時にその居住建物を配偶者以外の者と共有していた場合を除き、つまり父親と子供の共有の場合等を除き、その居住建物の全部について無償で使用及び収益をする権利 (配偶者居住権) を取得する。

イ 遺産の分割によって配偶者居住権を取得するものとされたとき

ロ 配偶者居住権を遺言により取得したとき

ハ 家庭裁判所の審判によって認められたとき

なお、配偶者居住権の存続期間は原則として配偶者の終身の間とします。

また配偶者居住権の登記をした場合は、居住建物について第三者に対抗することができます。

⇒続きは、次回のブログにてお伝えさせていただきます。