2020年4月施行 配偶者居住権の法務と税務〔後編〕

それでは、前回の続きのお話をさせていただきます。

目次

(2)税務の取り扱い

①建物

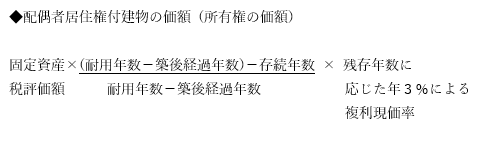

◆配偶者居住権の価額

固定資産税評価額 - 配偶者居住権付建物の価額

(注 1) 耐用年数は法定耐用年数の1.5倍とする

(注2) 存続年数は原則として配偶者の平均余命年数とする

②土地

◆配偶者居住権付敷地の価額 (所有権の価額)

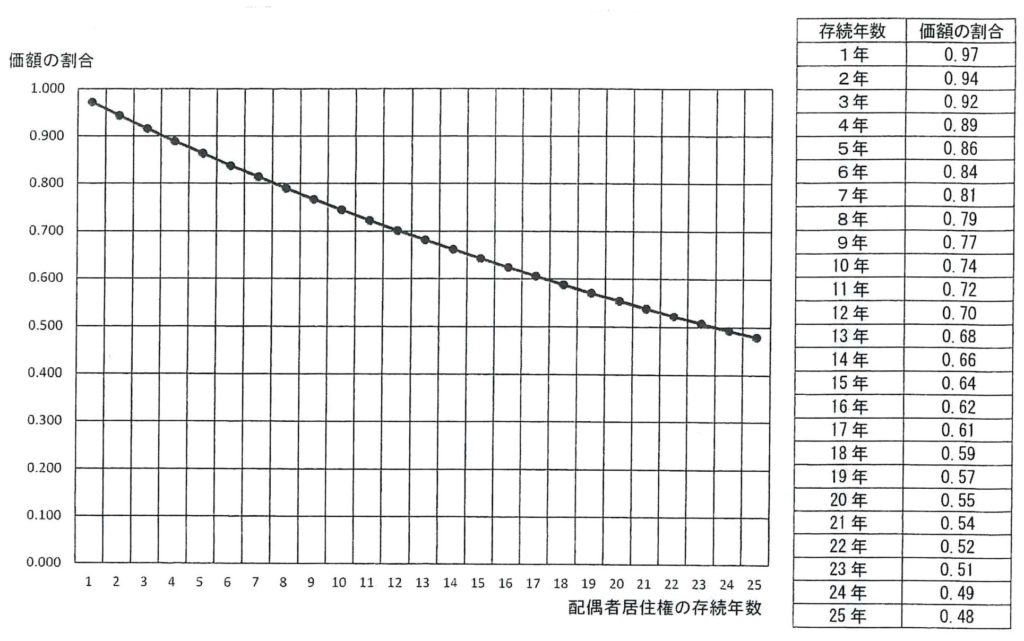

相続税評価額 × 残存年数に応じた年3%による複利原価率

◆配偶者居住権に基づく敷地利用権の価額

相続税評価額 - 配偶者居住権付敷地の価額

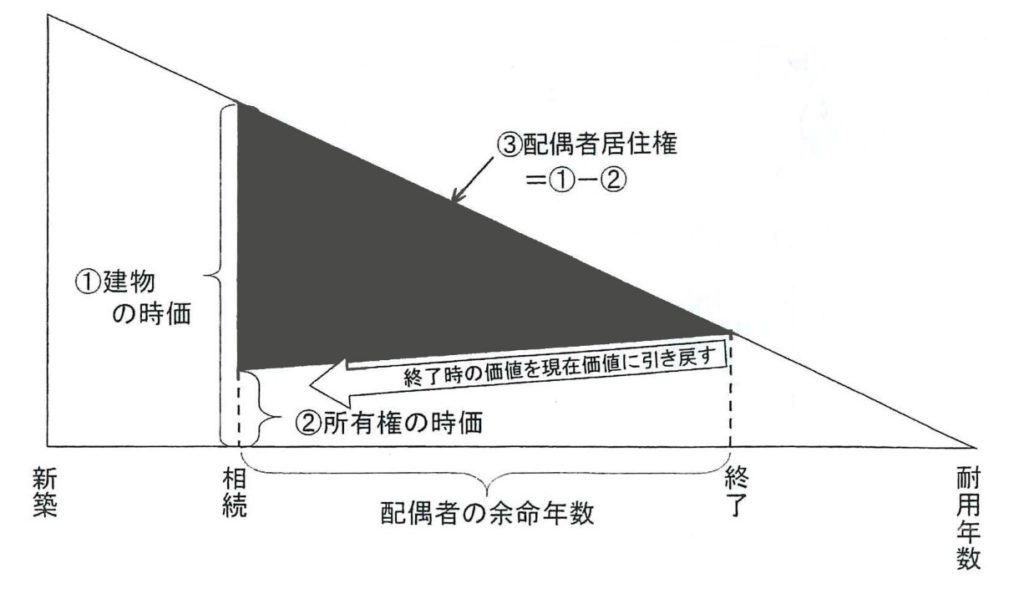

③建物の配偶者居住権の評価の考え方

配偶者居住権の存続年数 (原則として配偶者の平均余命年数) 終了時の建物価額を相続開始時の価額に時点修正 (所有権部分の価額) し、建物の時価と所有権部分の時価との差額を「配偶者居住権の価額」とします。

④平均余命年数

⑤配偶者居住権付敷地の価額

配偶者居住権付敷地の価額は、存続年数に応じて逓減します。

⑥計算例ケース1

前 提

建物の固定資産税評価額 500万円

建物の法定耐用年数 33年 (22年×1.5)

建物新築後の経過年数 10年

宅地の相続税評価額 3,000万円

配偶者の相続開始時の年齢 70歳

配偶者の平均余命年数 19年

計 算

建物の配偶者居住権 500万円-50万円

=450万円

敷地の所有権 3,000万円×0.57=1,710万円

敷地の利用権 3,000万円-1,710万円

=1,290万円

配偶者の取得財産 450万円+1,290万円

=1,740万円

配偶者の取得財産が全体財産に占める割合

1,740万円÷3,500万円≒0.50

⑦計算例ケース2

前 提

建物の固定資産税評価額 500万円

建物の法定耐用年数 33年 (22年×1.5)

建物新築後の経過年数 10年

宅地の相続税評価額 3,000万円

配偶者の相続開始時の年齢 80歳

配偶者の平均余命年数 11年

計 算

建物の配偶者居住権 500万円-188万円

=312万円

敷地の所有権 3,000万円×0.72=2,160万円

敷地の利用権 3,000万円-2,160万円

=840万円

配偶者の取得財産 312万円+840万円

=1,152万円

配偶者の取得財産が全体財産に占める割合

1,152万円÷3,500万円≒0.33

⑧この計算例から分かること

建物の計算式は複雑なものの、敷地の計算は簡単で、相続発生時の配偶者の年齢から、平均余命年数をみて、それを存続年数に当てはめるだけです。ケース1の場合は70歳なので、平均余命年数は平均余命年数表から19年で、19年の存続年数の場合の配偶者居住権付敷地の価額は0.57となり、1−0.57=0.43が配偶者居住権です。ケース2の80歳では1-0.72=0.28が配偶者居住権です。つまり年齢が若くして未亡人になった場合は配偶者居住権評価が増える仕組みです。

こんな複雑な計算をせずに、ざっくり70歳なら約半分、80歳なら約3分の1の配偶者居住権があると考えても大きな違いはないでしょう。

⑨小規模宅地の評価減

居住用の土地を相続した場合、330㎡までの土地について8割評価減をするという、小規模宅地等特例というものがあります。これは土地及び土地の上に存する権利を対象としているため、配偶者居住権に基づく敷地の利用権についてもこの特例が利用できます。もっとも配偶者の取得した財産は原則、全体財産の1/2までは配偶者控除が受けられ無税で済みますので、一般的には配偶者がこの適用をしない方が有利です。

⑩二次相続対策になる?

配偶者居住権は、配偶者が死亡することで無くなる権利です。

そして配偶者居住権は、後妻さんのみの権利ではありません。長男と同居をしている仲の良い親子間でも利用可能です。

たとえば長男が居住用不動産を取得して配偶者が配偶者居住権の設定をしたとします。その後配偶者が亡くなったときに配偶者居住権は消滅し、長男は不動産が丸々残ります。余命年数が19年ある方でも、夫を追いかけるように直ぐに亡くなるということも考えられます。(ただ夫が先立つと大概女性は長生きするものですが・・・)

一般的に一次相続の分割をするときは、二次相続の負担を考えて、値上がりをしそうなものは配偶者が取得しない方が望ましいのですが、このように丸々無くなってしまう財産であればなおさら望ましいでしょう。