相続したアパートの申告は青色が絶対有利?

相続で賃貸アパートやマンションを取得した人はその年から確定申告をしなければなりません。「なんとなくみんな青色申告しているけど、本当に有利なの?」という疑問を解決します。

1.青色申告が絶対有利な人は?

青色申告の特典は①所得から青色申告特別控除を控除できる②赤字の繰り越しが3年間できる等で、青色申告の承認を受けて損はしないのですが、絶対有利かというと人によるという答えになってしまいます。

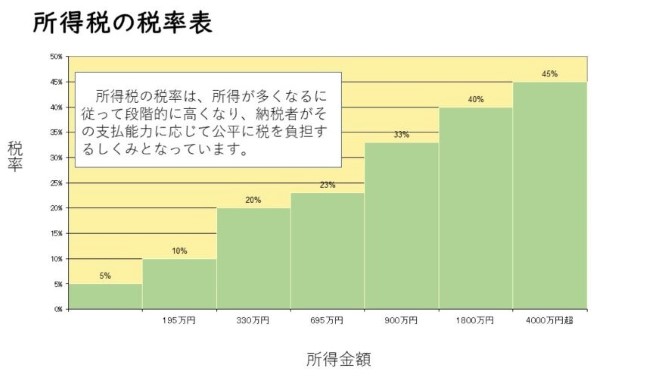

どれぐらい差があるかといいますと、例えば、青色申告特別控除の効果の場合、効果が最もある方で年間約36万円(65万円×(所得税45%+住民税10%))税金が安くなります。少ない人で年間約1万5千円(10万円×(所得税5%+住民税10%)しか安くなりません。 ご存知の通り、所得税は所得が高くなればなるほど税率が高くなるという計算構造です。例えば、お勤め先からの給料がある程度ある方が相続でアパートやマンションを取得されますと、給与所得の上にさらに不動産所得が乗りますので、適用税率も高くなる場合が多いです。また、青色申告特別控除額は不動産所得の場合、アパート・マンションの貸付規模によって控除額が分かれます。

貸家5棟以上や貸室10室以上等の比較的大きな規模(「事業的規模」といいます)で貸付が行われていれば、複式簿記による記帳を行うことで、55万円(電子申告又は電子帳簿保存の場合65万円)の控除があり、それ以外は10万円の控除だけです。

このように税率の違いと控除額の違いが、上記の違いとなります。所得が高く事業的規模の方は青色申告をされたほうが有利なケースが多いです。

2.相続後の青色申告手続きは?

被相続人が青色申告をされていても、アパート・マンション等故人の事業を引き継いだ相続人が青色申告をする場合は、新たに青色申告承認申請書という書類を税務署に提出する必要があります。

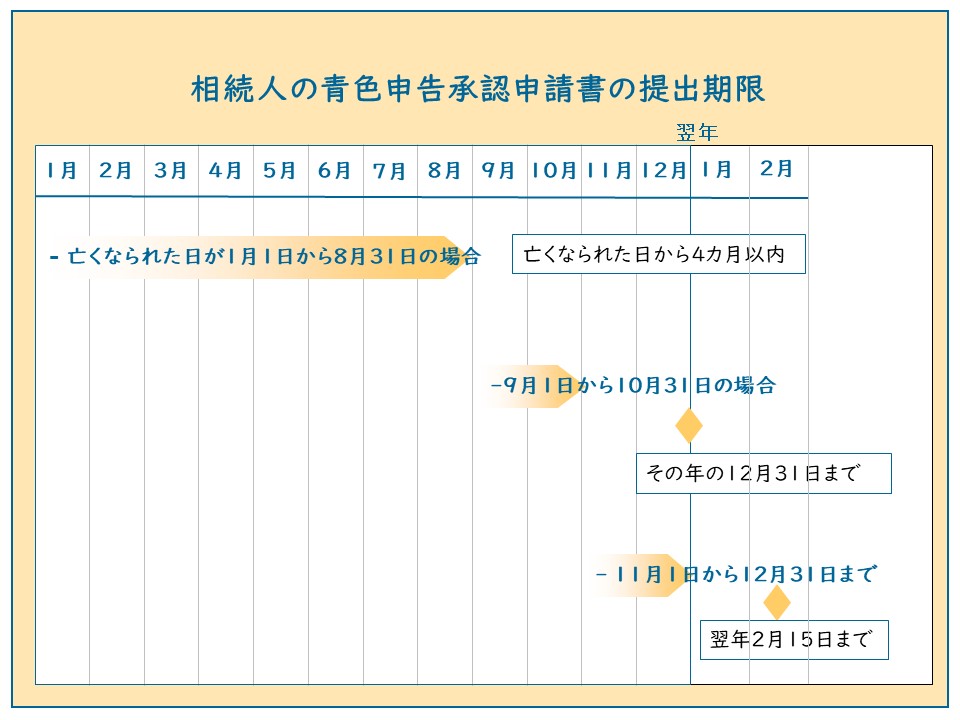

提出期限は通常青色申告を受ける年の3月15日(1月16日以後に業務を開始した場合はその日から2カ月以内)ですが、被相続人が青色申告をしていた場合は、その相続人の青色申告承認申請書の提出期限は、亡くなられた日によって下記の表のとおり、提出期限が異なりますので注意を要します。

| 亡くなられた日 | 提出期限 |

| 1月1日から8月31日 | 亡くなられた日から4カ月以内 |

| 9月1日から10月31日 | その年の12月31日まで |

| 11月1日から12月31日 | 翌年2月15日まで |

(注)被相続人が白色申告の場合は、上記の表の提出期限は適用されず、業務を承継した日から2カ月以内かその年の3月15日のいずれか遅い日となります。

3.帳簿はどの程度できていれば良い?

青色申告承認申請書が提出期限内に間に合ったとしても、青色申告特別控除の65万円を適用したいのであれば、複式簿記による帳簿を作成して、電子申告で確定申告する必要があります。(電子帳簿による保存は事前申請が必要で複雑ですが、電子申告は比較的簡単なので、せっかく複式簿記による記帳をされたのならば、電子申告もして65万控除を受けてください。事業的規模で複式簿記による帳簿作成をされても、電子申告又は電子帳簿保存をされない場合は55万円控除となります。)

複式簿記は、最近では市販の会計ソフトが多くありますし、銀行取引やカード使用取引のデータを自動的に会計仕訳に置き換えてクラウド上の会計ソフトへ自動入力してくれる等のサービスもありますので、少しの簿記の知識と会計ソフトの操作ができれば、ご自身で複式簿記による帳簿作成をすることは比較的簡単になってまいりました。

また、10万円控除で当面良いという場合や事業的規模でない場合でも、金銭出納帳・売上帳・経費帳・固定資産台帳などの簡易な帳簿を作成する必要があり、白色申告でも平成26年分より所得に関係なく帳簿の作成が義務付けられておりますので、事業者であれば何らかの形で帳簿作成をする必要があります。

4.併せて提出すべき届出書

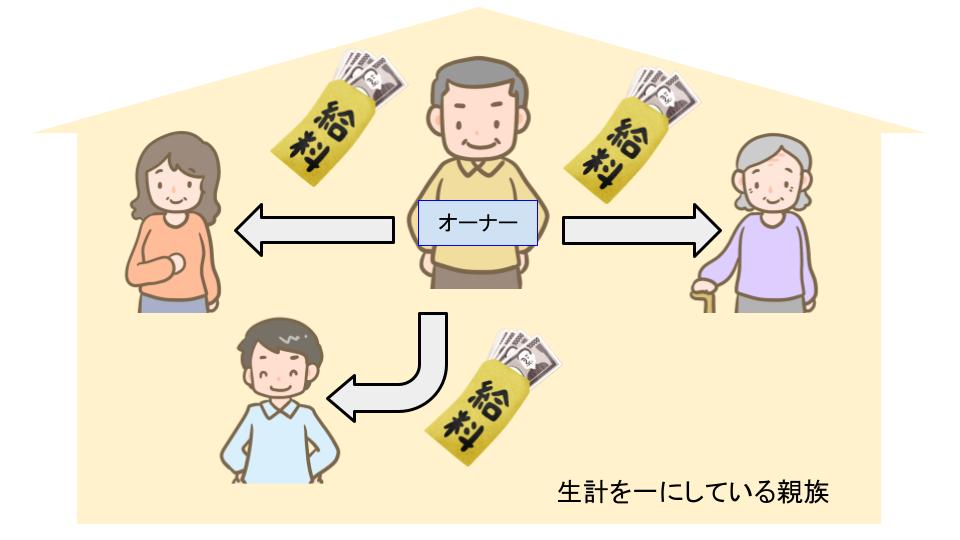

生計を一にしている親族が納税者の営む事業に従事している場合に、その親族の方に給料を支払っても、原則として必要経費とはなりません。 「青色事業専従者給与に関する届出書」に支払う給与の上限額等を記載し税務署に提出し、その上限額の範囲内で労務の対価として相当である金額を給与として支払うことで必要経費とすることができます。

青色申告の特典として青色事業専従者給与の支給ができるということがあります。これは特に合計所得金額(不動産所得や給与所得等の総合計)が1000万円を超える方は配偶者控除が受けられないので、配偶者の方へ専従者給与を支払うことにより、所得を分散させることができますが、そのためには「青色事業専従者届」を所轄税務署へその支給する年の3月15日まで(その年の1月16日以後に開業した人や新たに専従者がいることとなった人は、その開業の日や専従者がいることとなった日から2月以内)に提出してください。なお、専従者給与として認められる為には通常6カ月を超えて(年の中途で開業の場合等は従事可能期間の半分を超えて)専ら従事する必要があります。

また、この届出の他に「給与支払事務所開設届」や「源泉所得税の納期の特例に関する承認申請書」なども必要に応じて提出をご検討ください。

5.まとめ

青色申告で特に効果のある方の目安は、相続後のアパートやマンションの合計部屋数が10室以上等の事業的規模の方で、課税所得(基礎控除などの所得控除控除後の所得)が約1000万円以上の方は、青色申告の特典を最大限活用するために、青色申告承認申請書を提出しておきましょう。