アパートの贈与対策の落とし穴

相続対策の基本対策として、贈与対策があります。贈与しやすい預貯金ならば簡単ですが、あまり多くのお金を贈与して、老後資金が不足するのも不安なので、アパート・マンション等の不動産をお子様へ贈与してはとお考えの方も多いと思います。そうお考えの方はこの記事を読んでからにしてください。アパート・マンションの贈与は意外と複雑で落とし穴が多くあります。このブログを最後までお読みいただければ、落とし穴にはまらずに効果のある贈与対策ができるでしょう。

1.不動産贈与の落とし穴

民法上贈与は「あげます」「もらいます」というように贈与者と受贈者の両者が承諾することで成立する契約です。そして、贈与の日は契約書がある場合はその契約日、書面によらない場合はその履行日として通達にもあるため、不動産贈与契約書の作成だけしておけば、登記はしないでおいて、時効を過ぎてから登記をすれば、贈与税はかからないのではないかと考えた人が過去におられました。この人、贈与契約書を後から作ったといわれないようにわざわざ公正証書で作成しておいて、登記をせずにずっと時効が来るのを待ちました。贈与税の時効は故意に申告しなかった場合7年ですので、7年を経過してから登記をしました。

これに対して税務署は贈与があったのは7年前ではなく、登記があった日だとして、贈与税を課税してきましたので、納税者は不服審判所で争ったのですが、納税者の行為は租税回避目的で契約書は形式的なものにすぎず、意図的に登記を遅らせたものとして、贈与税の課税がされました。まあそうですよね。登記ができない理由もないのに登記しなかったのは贈与税がかかるからということであれば、目的は租税回避のみですから、これはダメです。

2.アパート建物贈与の落とし穴

アパートの建物の相続税評価は貸家の評価なのでとても低いですね。新築直後でも相続税評価は新築価格の40%程度になってしまいます。時価は高いが相続税評価は安いものを贈与するのが相続税対策だということで、新築で建てたばかりのアパートを贈与することを考えます。この価格差は確かに魅力的ですが、ちょっと待ったです。

その建物、借金をして建てていませんか?借入ナシに建てたのであれば、贈与する時の評価は確かに貸家の評価(固定資産税評価×(1-借家権割合))ですので、かなり安い評価で贈与できるのですが、借入付きの物件はそうならないのです。借入付きで不動産を贈与する場合を負担付贈与といい、負担が付くと不動産の評価が相続税評価額ではなく、通常の取引価格(時価)に変わります。

例えば相続税評価が3000万で、時価が9000万の賃貸アパートを8800万の借金付きで贈与した場合を考えます。まず贈与税の計算では、贈与を受けた人はプラス財産が時価評価した不動産9000万で、借金は8800万ですので、その差額200万が贈与されたことになります。また贈与をした側は借入額と同額の8800万で不動産を売却(受贈者は8800万で取得)したことになります。

また、建物の時価が8500万(帳簿価額も8500万と仮定)で借金が1億のアパートを負担付き贈与した場合は、贈与された人は負担のほうが多いので、贈与税は課税されませんが、贈与した人は1億でアパートを売却したものとして、譲渡所得税がかかりますので、こちらも注意が必要です。

このように、負担付きとなる不動産の贈与は、思わぬ税金がかかる場合がありますので、専門家に相談のうえ実行される必要があります。

3.アパート土地贈与の落とし穴

アパートの建物はそのままにして、アパートの土地を贈与する場合の土地の評価は貸家建付地評価となるため、更地を贈与するよりも低い評価で贈与することが出来ます。

例えば更地評価1億円の土地でも、敷地所有者の賃貸アパートの敷地であれば、約8割弱の評価(借地権割合60%借家権割合30%の地域の場合、1億×(1-借地権割合×借家権割合)=8200万円)となります。もちろん一度に贈与すれば相続で取得するよりも贈与税の方が高くなってしまいますので、持分贈与で5%ずつというようにすることや、受贈者も後継者だけではなく、その配偶者や子供にも贈与するなど工夫していただければ、比較的早期に贈与することが可能です。

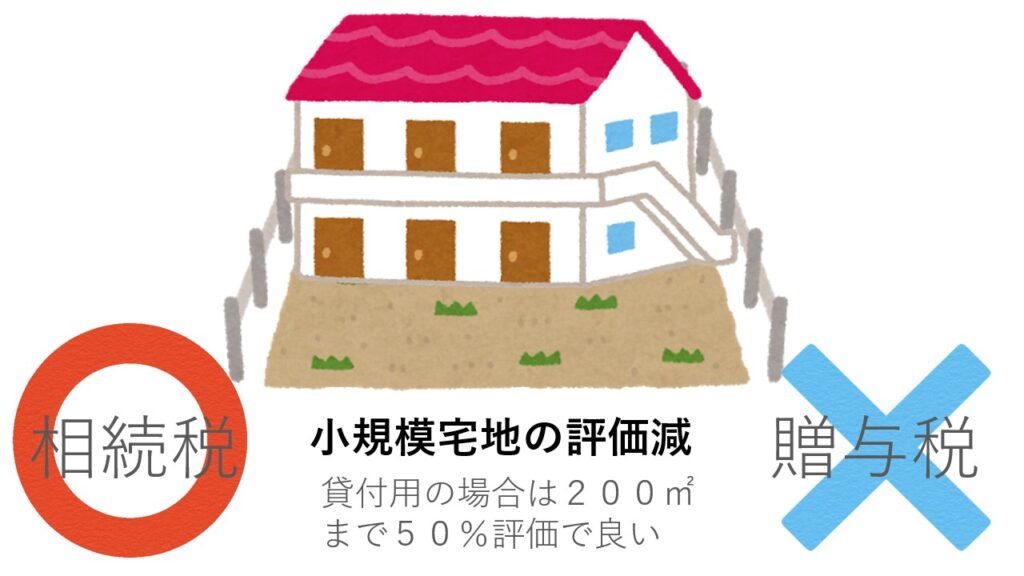

ただし、この土地が一等地である場合は、注意が必要です。というのも小規模宅地の評価減という規定が相続税にはあり、贈与税にはありません。小規模宅地の評価減とは、ご自宅や事業用の土地や貸付用の土地は更地と比べて処分することが困難であるため、一定面積まで評価を下げることができる特例で、貸付用の場合は200㎡まで50%評価で良いということになっております。例えば都心の一等地であれば、200㎡といっても、評価は1億円となる場合もあります。ところが、この土地を相続で引き継ぐのであれば、評価は5000万となるわけですので、贈与よりも相続で取得する方が税負担は軽く済む場合もあります。この計算には、他の財産とご家族の土地の利用状況や分割計画の状況を確認しながら進める必要がありますので、専門家と相談しながら、すすめられることをおすすめします。

4.相続対策効果を維持するために

建設会社から紹介された税理士に、今アパートを建てると相続税効果がこれだけあると言われて建てたアパートも、毎年借入金を返済していくためプラス財産から控除できる負債の残高が年々減少する一方で、建物の評価は固定資産税評価であるため、それほど大きく値下がりしません。従って、毎年借金を返済する分、相続財産が増加することになってしまいます。定期的に財産の棚卸をして、相続が起きた場合の相続税を計算されている方ならこの点に気づかれるのですが、それをされていない方は、建築当初の効果が今もあると錯覚されている方も多いようです。

この毎年相続純財産が増加することを防ぐ方法として、毎年の借金返済額程度の財産を贈与する方法があります。例えば借入金残1億で、残り10年で完済という方であれば、概算で年間1千万円の返済をするので、相続財産は毎年1千万円増えるということになります。したがって相続評価を増加させないためには、毎年返済額(1千万円)と同額以上の財産を贈与(暦年贈与)して減らす必要があります。贈与する財産は現金でもかまいませんが、ご自身の老後資金が心細くなるのはいけませんし、建物は借金付きの場合が多いので、敷地の贈与を検討されるのが現実的です。上記3の内容に注意しながら進めていきましょう。なお、相続開始前3年以内の相続人等への贈与は相続財産に加算されますので、効果は3年遅れとなります。対策の着手は早めに行うことをおすすめいたします。また、不動産の贈与をされますと贈与税の他に、登録免許税(登記費用)や不動産取得税が課税されますので、その分も考慮して、贈与額と対象者を決定しましょう。

5.暦年課税と精算課税の使い分け

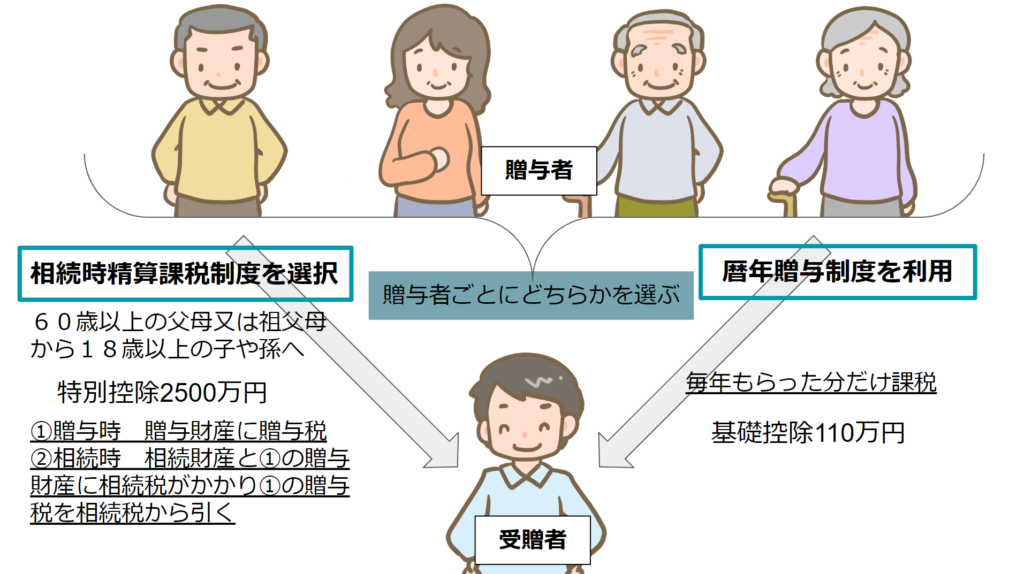

贈与に対する課税方法としては、基礎控除年110万円の「暦年贈与」と「相続時精算課税制度」の2種類あり、相続時精算課税制度の要件(贈与者60歳以上の父母又は祖父母・受贈者18歳以上の子や孫)を充たせば、相続時精算課税制度も選択することができます。

相続時精算課税制度は贈与時には、贈与財産の価額の合計額から、複数年に渡り利用できる特別控除額(限度額:2500万円。前年以前に既にこの特別控除額を控除している場合は、残額が限度)を控除した後の金額に20%の税率で計算した贈与税を納めておいて、相続が発生した際に、相続時精算課税で贈与された財産(贈与時の価額)の累計額を相続財産に加算して、計算した相続税から、既に相続時精算課税贈与で納めた贈与税相当額を控除して、相続税を計算することとなっています。相続税のかかる方ならば、結局相続税の課税対象となりますので、年数が経過しても価値が変わらないものや価値が下がるものは、精算課税を利用しないほうが良いです。逆に価値が上がることが予想されるものについては、精算課税で贈与しておいたほうが効果的ですが、一旦ある贈与者に対する贈与について精算課税を選択してしまうと、その後は同一人からの贈与は精算課税のみとなりますので、基礎控除年間110万円を使った贈与対策ができなくなりますので、選択にあたっては慎重にご検討ください。相続税のかかる方が、相続時精算課税を使うという場合は、後継者以外のお子様へ自宅を建てる土地を贈与する場合などで、基本的には暦年贈与を活用して贈与されている方が多いようです。

6.まとめ

せっかく建てたアパートやマンションですが、そのままにしておくと、どんどん相続税対策効果は薄れていきます。対策効果を維持するためには、毎年の借入返済額以上の贈与を継続しましょう。ハウスメーカーは建てるまでが仕事ですので、この点を案内する会社は皆無です。オーナーサイドはむしろ建ててからが勝負ですが、残念ながらこの点を意識して、毎年贈与を継続される方は少ないように思います。そして、対策効果のある贈与とする為には、毎年相続税がどれぐらいかかるかを試算して、相続よりも贈与が有利な贈与金額を設定することが不可欠です。

当センターの初回1時間無料相談をご活用ください。ご予約の際にご相談の概要をお伝えいただいておきますと、ご相談内容に的確にお答えすることができますので、ご協力お願い申し上げます。