アパート・貸店舗等の収益物件の経営を家族にまかせたい

アパートや貸店舗等の収益物件は不動産としての価値がある上に、所有していることで、毎年財産が増加します。なぜ毎年増加するかといえば、とても儲かる物件であれば預貯金が増えるでしょうし、あまり手残りがないアパートでも借入金は返済していくので、土地と建物の評価は変動しなくても、借入が減少すれば、プラス財産からマイナス財産を引いた純財産は増加してしまうからなのです。

それなら、思い切って生前に家族に渡すことはできないかと考えられる方から、具体的にどうやったらよいかわからないとご相談いただくことがあります。このブログを読んでいただければ、収益物件の経営を家族へまかせる(本稿では「経営移譲」と表現しました。)際の手法とご自身がどの手法で経営移譲すれば良いかがわかります。

1.経営移譲は何のためにするのか?

収益物件の経営移譲の主な目的を考えてみますと主に次の4点かと思います。

①所得税対策をしたい

②相続税対策をしたい

③不動産経営を任せたい

④生前に財産分けをしたい

それぞれについて解説します。

①所得税対策をしたい

ご存じの通り所得税は所得が高い部分には高い税率がかかる(累進税率)という仕組みですので、所有物件の中にとても儲かっている物件があればそれを所得の少ないご家族へ渡すことができれば、所得税を節税することができます。

②相続税対策をしたい

所有物件の中でとても儲かるものがあれば、毎年所有者の預貯金が増加しますので、相続税が増加してしまいます。これをご家族名義に変更できれば、ご家族の預貯金は増加しますが、所有者の財産は増加しないため、長期的にではありますが、相続税を節税することができます。

③不動産経営を任せたい

最近は、リフォームをするにもセンスが問われますし、インターネット環境の整備や、不動産賃貸業のIT化についていく必要があり、限界を感じておられるオーナーさんも多いようです。さらに、認知症などにより意思能力を失われた場合、借入をしてリフォームすることなどもできなくなります。

また、アパート経営にもノウハウがありますので早めに後継者が実際に体験しないと覚えることができないのではという心配のお声もお聞きします。なんらかの方法で収益物件の経営を後継者へ移すことができれば、これらの問題は解消されます。

④生前に財産分けをしたい

不動産は物件ごとに収益性も将来性も評価額も異なるため、合理的かつ公平に分割することが難しい財産です。遺言の作成である程度対応できるにしても、生前に渡したほうが、説得もできますし、不満への対応もできます。つまり財産に名前を付けることができるので、相続発生時の争いを抑えるという効果も期待されます。

上記の目的のうち、最も重視する点が何かによって移転させる手法も変わってきますので、もう一度ご自身に問いかけていただきたいと思います。

また、経営移譲の手法には下記の4つの手法が考えられます。

①家族間贈与

②家族間売買

③法人化

④家族信託

それでは次にそれぞれの手法について解説します。

2.経営移譲の手法(家族間贈与)

目的によって贈与する財産は建物の場合と土地の場合があります。また、贈与の課税制度についても暦年課税制度と相続時精算課税制度の2種類の制度を贈与者の財産状況により使い分けることになります。

いろいろと注意する点もありますので、当ブログの「アパートの贈与対策の落とし穴」をご参考にしてください。

典型的な成功例としては、①古いけど入居率がいいアパート②小規模な貸店舗などです。要するに建物の評価は比較的安いけれど、収益性は高い(よく儲かる)物件を贈与することをご検討ください。

3.経営移譲の手法(家族間売買)

収益性は高いが借金付きなので、贈与すると贈与税が多額に発生してしまうケースでは、家族間で建物を売買することで、ご家族に所得を分散して、所得税対策を行うことが可能です。ただし、売買価額の算定にあたっては専門家へ相談される必要があります。親族間ですので、時価よりも低い売買価額で譲渡した場合は、買主側へ時価との差額分については、贈与税がかかるためです。さらに、これにより相続税評価として割安な評価であった建物から時価評価された売買代金(引継がれた借入金も含む)となりますので、当然ですが短期的には相続税は高くなります。

一方毎年の収益や借入返済による相続純財産の増加はありませんので、長期的には相続税は安くなります。このあたりも専門家にシミュレーションをしてもらってから実行されることをおすすめします。

4.経営移譲の手法(法人化)

法人の活用方法も目的により異なります。所得税対策重視であれば建物を法人(ご家族が主に出資した法人)へ売買する方法が有効です。ただし前記「家族間売買」と同様に相続税は短期的に上昇するケースが多いため、ご高齢の所有者の方にはあまりおすすめできません。判断基準としては、所得税の節税効果というメリットの累計額が相続税増加というデメリットを何年で上回るかを専門家に計算してもらったうえで、ご判断ください。

また、不動産経営を任せることが主たる目的であれば、法人が建物を借り上げるか管理業務を受託すれば、日常の業務はほとんど法人へ移行することができます。この場合は不動産の名義は変わりませんので、相続税が短期的に上昇することはありませんが、所得税の対策効果はあまり望めません。

最も効果が出るパターンは収益性の良い貸店舗を法人化したケースです。贈与や家族間売買だけでは、所得分散しきれないような所得が発生する物件を法人化することで、法人からの地代、法人からの給与・役員報酬、として、ご本人やご家族に所得を分散でき、残った法人所得も法人税の低い税率を適用して、トータルで税負担を下げることができます。詳細は当ブログ「アパート・貸店舗等を法人化したい」をご覧ください。

5.経営移譲の手法(家族信託)

不動産の所有者はそのままで、運営を家族に託すという方法です。収益の帰属は不動産所有者とされるのが一般的ですので、所得税対策にはなりません。また相続税評価にも変化はありませんので相続税対策にもなりません。ただし、ご本人が意思能力を失われた場合や託された家族が各人の判断で運営することになりますので、経営移譲という意味では効果があります。

なお、所有不動産のうち一部のみ信託財産とされた場合で、信託財産の不動産所得が赤字となった場合でも、信託財産とされていない他の財産に係る不動産所得との通算はできませんので、大規模修繕を控えている場合は、注意が必要です。

6.まとめ

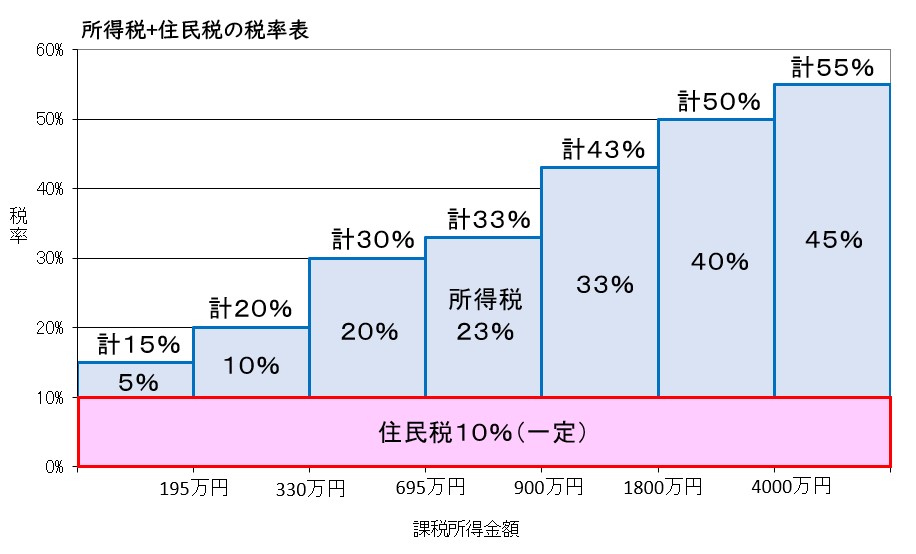

収益物件の経営移譲は、現在の所得が高額である場合に主に取り組まれております。目安として、課税所得(合計所得から基礎控除などの所得控除を差し引いた所得)が900万を超える部分は所得税住民税を合わせて43%以上(1800万を超える部分50%、4000万を超える部分55%)の税率がかかるため、この部分が多い方は経営移譲により所得をご家族や法人へ移転されたほうがメリットの出るケースが多いです。経営移譲の手法は贈与に限らずほかの手法も考慮してどの手法が一番合うかを専門家と相談しながら決定してください。

また所得税のメリットはなくても、意思能力に問題が発生しそうな場合を心配されて家族信託という選択肢も当然考えられますが、全体としてはまだレアケースという感じです。

いずれの手法で経営移譲をする場合でも、共通する事前準備はどの物件を誰が取得するかという分割計画を立てて行った方が良いということです。目先の所得税の節税のみに気を取られると、将来相続が発生した際や遺言書を作成する際に、一部の相続人へ物件が集中してしまい、バランス良く分割出来なくなるためです。今はあえて経営移譲しないという選択肢もあります。