相続税よくある誤解

相続税申告のご依頼をいただき、相続人の方と面談させていただいて感じることは、相続税について断片的な知識はお持ちですが、税額計算の仕組みを正確に理解されている方は少ないということです。確かに相続税の計算は複雑な規定もあり難解であると思いますが、分割協議をされる前に最低限知っておいていただきたい点やよく誤解されていることをまとめてみました。この記事をお読みいただければ、これから相続対策を検討する際や相続発生後に分割協議を行う際に一般の方が誤解しやすいポイントがわかります。

1.相続税の基礎控除は一人600万?

よくあるご質問に「私は今回の相続では預金500万しか相続しません。相続税の基礎控除は一人600万なのですから税金は払わなくてもよいですか?」というのがあります。おそらく「相続税の基礎控除は定額部分の3000万円に法定相続人一人あたり600万円を加えた金額」という下線部分だけを覚えておられて、このようなご質問になったのかなと思われます。所得税では基礎控除は申告する人の所得から控除しますが、相続税はお亡くなりになった方(被相続人)の純財産(プラス財産合計-マイナス財産合計)から控除します。結果がマイナスの場合には、相続税はかかりません。プラスの場合は次の段階に進みます。

したがって、相続税がかかるかどうかは、相続人が取得した財産の金額で判定するのではなく、被相続人の純財産と基礎控除額を比較して判定していきます。

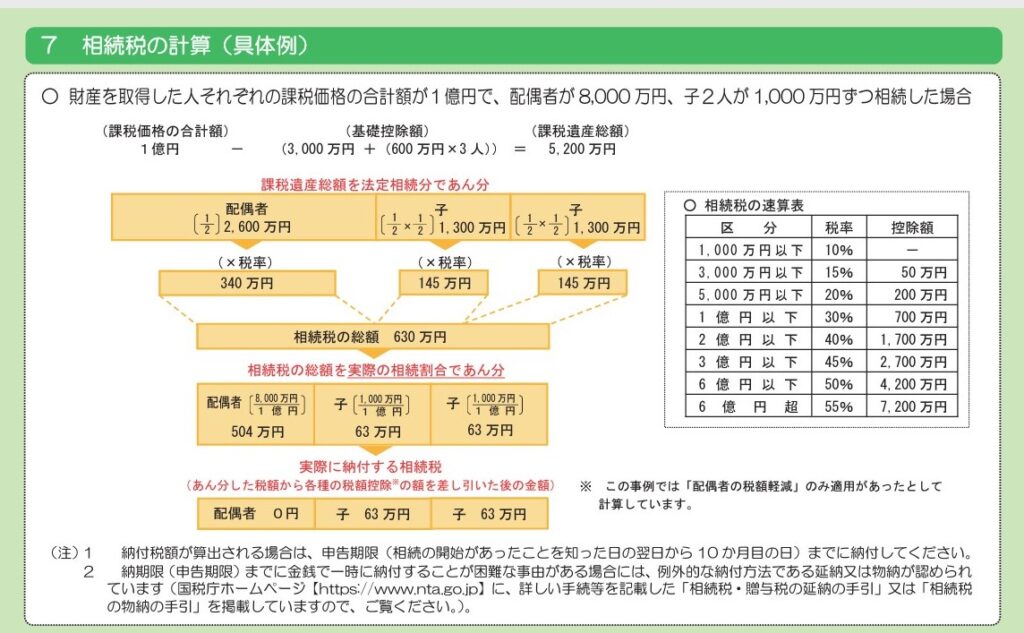

2.相続する財産額から税額を計算?

次によくお問い合わせいただくのが、「相続する財産が1000万円の場合は税率表をみると10%なので、100万円相続税を払えばよいですか?」というご質問です。相続税の計算構造は、上記1の通り、相続人の取得財産から計算するのではなく、被相続人の財産から計算するというものですので、この点をご質問者の方は誤解されておられますね。

正しくは、上記1の被相続人の純財産から基礎控除を差し引いた残額を、法定相続人が法定相続分でその財産を取得したものと仮定して、それぞれの相続人の法定相続分に相当する金額に税率表を適用して税額を計算し、その合計額を「相続税の総額」とします。こうすることで、どのように分割されても、相続税の総額は変わらないことになり、同じ財産規模で、同じ相続人の構成であれば、同じ相続税の総額となりますので、課税の公平が保たれているということになります。

3.申告書第2表の税額が納付税額?

上記2の計算過程が記載されているのが、相続税申告書の第2表です。この表には法定相続人の氏名と各人が法定相続分で財産を取得したと仮定した場合の相続税額が記載されているため、これが各相続人に対する納付税額だと誤解される方が多いようです。第2表はあくまでも「相続税の総額」を計算するための計算過程ですので、各人の納税額は、相続税申告書第1表で計算されます。

第1表には税額控除などもあるためやや複雑ですが、簡単に説明すれば、第2表で求めた「相続税の総額」に財産取得割合(全体財産のうちに各相続人が取得した財産の占める割合)を乗じて各相続人の納付税額が計算されています。

要するに財産取得割合に応じて相続税を負担するということです。この計算は配偶者の方も一旦計算をされますが、その次の税額控除の段階で、取得財産の価額が法定相続分か1億6千万円のいずれか大きい金額以下であれば、一旦計算された相続税額は全額控除されます。これが配偶者の税額軽減という規定で、いわゆる「内助の功」に配慮した規定などと説明される場合が多いため、夫には適用がないと誤解されている方もいらっしゃいますが、妻が資産家で、妻の相続の時に夫が財産を相続する場合にも、当然ですが、この規定は適用になります。

4.相続税の速算表に対する誤解?

相続税の総額を計算する際に、相続税の速算表を利用します。相続税の税率は階段状に高くなっていく構造(累進税率)ですので、本来であれば、1000万以下の部分は10%、1000万超3000万以下の部分は15%・・・・というように加算して計算する方式となっています。これを一つの算式で計算できるようにしたのが速算表で、該当する一番高い税率を掛けておいて、高い税率がかかりすぎている部分を後から引くという計算方法です。この速算表の前段部分のみを見て「1億円を1円でも超えると全体に40%の税金がかかるではないか!なぜ1億円以内に収まるように工夫してくれなかったのか!」とクレームをいただいたことがありました。たまたま、その方の法定相続分が1億100円となっていたため、1億100円全体に40%の税率がかかっていると思われたようです。説明不足をお詫びして、上記の累進税率の構造をご説明し、40%がかかっているのは1億円を超える100円部分であること、その計算結果は相続税の総額を計算するためであって、納付いただく税額ではないことを申し上げ、ご納得いただいたということがありました。

国税庁「相続税のあらまし」より

5.まとめ

相続税のおおまかな計算の仕方について、知っておられると、分割協議をしながらそれぞれの税負担の目安がわかりますので、スムーズなお話合いができます。当センターにご依頼いただいた相続申告については、今回ご紹介したような、よくある誤解を解きながら、わかりやすくご説明申し上げることに重きを置いておりますが、相続税額が分割協議のポイントとなるようなケースでは、分割協議にも同席させていただいて、複数ある分割協議案について、相続税額の計算とアドバイスをさせていただくことも可能です。