物納はできないは本当か?

「相続税の物納は最近できなくなったと聞くが、本当か?」とのお問い合わせをよく耳にします。確かに国税庁が発表している統計によりますと、平成13年度の申請件数5753件に対して令和2年度は65件、金額でも平成13年度は3261億円申請されており、うち2963億円は物納許可されているのに対して、令和2年度は84億円申請されたうちの66億円が収納されたということですから、件数、金額とも大幅にダウンしています。それでは物納が全く無理かというと、条件が揃っている必要がありますが可能性はゼロではありません。今回のブログをお読みいただければ、物納をするためのヒントを得ることができます。

目次

1.物納件数激減の理由

地価の下落が止まらずにいた頃、相続後に不動産売却をするよりも、相続開始時の路線価で物納したほうが有利な場合が多かったのですが、平成18年の改正により、相続税の延納及び物納について、「金銭納付困難理由書」の記載内容が厳格化されたことにより、物納の要件である金銭納付困難という状態に該当する人が少なくなったこと、地価が下げ止まり、所在地によっては値上がりする物件も増えてきたことにより、物納よりも売却が有利と判断され、相続申告期限後3年以内に相続税を支払うため土地を売却することで、支払った相続税の一部を譲渡収入から引けるという制度(相続税の取得費加算)を活用したほうが、有利と判断された方が増えるにつれて、物納は減少の一途を辿りました。

ちなみに、相続税の取得費加算制度は、売却した相続財産が土地の場合は、改正前は相続により取得したすべての土地に係る相続税が、譲渡収入から引けることになっていたのですが、平成27年1月1日以後の相続については、譲渡した土地に対応する相続税のみ譲渡収入から引けるということになりました。従って、現在は土地を売却して相続税を支払う場合は、譲渡所得税が課税されたうえで、残ったお金で相続税を納税することとなっています。

2.物納できない人の特徴

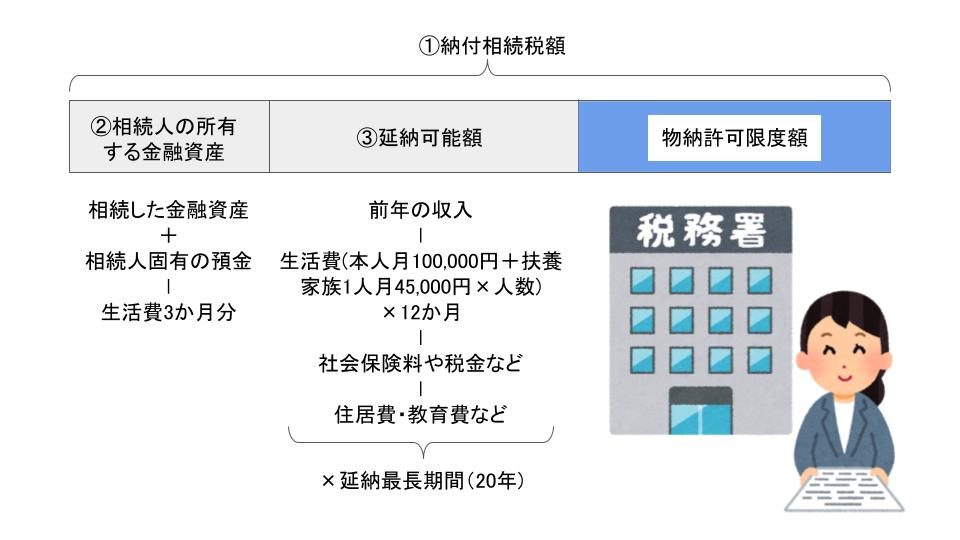

「金銭納付困難理由書」は、物納できない人を炙り出す計算書です。計算式の概要は下記の通りです。

物納許可限度額=①納付相続税額−②相続人の所有する金融資産{相続した金融資産+(相続人固有の預金−生活費3か月分)}−③延納可能額[前年の収入―{生活費(本人月100,000円+扶養家族1人月45,000円×人数)×12か月+社会保険料や税金などの公租公課+住居費+教育費等}]×延納最長期間(最長20年)

延納:相続税額が10万円を超え、金銭で納付することを困難とする事由がある場合には、納税者の申請により、その納付を困難とする金額を限度として、担保を提供することにより、年賦で納付することができます。

これは、実際に計算してみるとわかりますが、かなり厳しい内容で、特に親の相続を迎える50代から60代の相続人にとっては、老後のための資金や退職金を貯蓄されており、さらにまだお勤めの場合は比較的高額な給与収入があり、さらに相続で引き継いだアパートなどの収入も加算されるため、延納可能額(延納で最大限支払える金額)がかなりの金額となるため、物納可能額は残らない計算となる場合がほとんどです。

物納できない人の特徴をまとめると、

① 相続で金融資産を取得している。(生命保険の受取りも含む)

② 相続とは別に固有の金融資産を持っている。(退職金やコツコツ貯めた貯金)

③ 高額な収入がある。(給与所得や不動産所得)

④ 相続で取得した不動産から収入がある。

ということです。裏返して考えると、この要件に当てはまらない人が物納を申請すると比較的認められやすくなります。少なくとも門前払いではなくなります。

3.立地の良い土地から収納される?

「相続財産にAとBの土地があったときに、使いにくいBという土地を物納申請すると、税務署から使い勝手の良いAに変えてくれないかと言ってくるのではないか」と都市伝説のように地主さんの間で語られていますが、今まで何度も物納の交渉の実務を経験してきましたが、BよりAが欲しいなどと言われたことはありません。

そもそも物納という制度は、納税者が税務署長に対して、相続税を物納したいという申請をして、許可してもらう制度ですので、税務署が能動的にあの土地をよこせとは言ってくることはありません。考えられるとすれば、B土地で申請されているが、この土地は他人の権利がついた物件で物納劣後財産に該当し、他に適当な財産があるため、B土地の物納申請は却下するが、20日以内であれば他の財産を再申請してもらえれば、再検討する。という形です。

ここで、物納劣後財産と物納不適格財産についてご説明します。

物納劣後財産とは他に適当な価額の財産がある場合には物納に充てることができない財産のことをいいます。

• 地上権、永小作権などが 設定されている土地

• 法令の規定に違反して建築された建物及びその敷地

• 土地区画整理事業等の施行に係る土地につき仮換地・一時利用地の指定がされていない土地

• 現に納税義務者の居住の用又は事業の用に供されている建物及びその敷地

(納税義務者がその建物及び敷地について物納の許可を申請する場合を除く。)

• 劇場、工場、浴場その他の維持又は管理に特殊技能を要する建物及び敷地

• 建築基準法第43条第1項に規定する道路に2メートル以上接していない土地

• 都市計画法の規定に基づく都道府県知事からの開発が許可されない土地

• 都市計画法に規定する市街化区域以外の区域にある土地

(宅地として造成することができるものを除く。)

• 農業振興地域整備計画において農用地区域として定められた区域内の土地

• 保安林として指定された区域内の土地

• 建物の建築をすることができない土地

(建物の建築をすることができる面積が著しく狭くなる土地を含む。)

• 過去に生じた事件又は事故その他の事情により、正常な取引が行われないおそれがある不動産及びこれに隣接する不動産

次に、物納不適格財産(管理処分不適格財産)とは、国が管理することができない財産のことで、具体的には下記の通りです。

・担保権の設定の登記がされていることその他これに準ずる事情がある不動産

・権利の帰属について争いがある不動産

・境界が明らかでない土地

・隣接する不動産の所有者その他の者との争訟によらなければ通常の使用ができないと見込まれる不動産

・他の土地に囲まれて公道に通じない土地で民法第 210 条(公道に至るための他の土地の通行権)の規定による通行権の内容が明確でないもの

・借地権の目的となっている土地で、当該借地権を有する者が不明であることその他これに類する事情のあるもの

・他の不動産(他の不動産の上に存する権利を含む。)と社会通念上一体として利用されている不動産若しくは利用されるべき不動産又は二以上の者の共有に属する不動産

・耐用年数(所得税法(昭和 40 年法律第 33 号)の規定に基づいて定められている耐用年数をいう。)を経過している建物

・敷金の返還に係る債務その他の債務を国が負担することとなる不動産

(申請者において清算することを確認できる場合を除く。)

・管理又は処分を行うために要する費用の額がその収納価額と比較して過大となると見込まれる不動産

・公の秩序又は善良の風俗を害するおそれのある目的に使用されている不動産その他社会通念上適切でないと認められる目的に使用されている不動産

・引渡しに際して通常必要とされている行為がされていない不動産

・地上権、永小作権、賃借権その他の使用及び収益を目的とする権利が設定されている不動産

物納劣後財産を収納してもらうヒントになるのは、他の相続財産は物納不適格財産であれば、劣後財産も収納してもらえる可能性があります。

4.物納に適した土地

物納は制度ですが、実際の売買は需要と供給により価額が決まります。そして不動産は需要がない地域では、だれも買いにこないので、値段をいくら安くしても売れない場合もあるのです。一方物納は制度ですので、要件をクリアすれば、相続税評価額で収納されます。物納に適した土地の例としては、「業者に当たってみたが、あまり動きが良くない」「何カ月たっても買主を紹介してもらえない」下記のような土地が、適していると思います。

① 宅地としての需要が少ない地域に所在する土地で、売却可能額から譲渡所得税等を差し引いた金額と相続税評価額を比較すると相続税評価の方が高い土地

② 宅地として利用するためには、ライフラインや造成に莫大な費用がかかることが想定される土地

③ 建築基準法上の接道義務(道路へ2M接道)は辛うじて満たしているが、周囲の宅地の状況から、利用がかなり困難な土地

④その他物納劣後財産に該当する土地

5.生前に準備しておきたい事項

(1)不動産業者への事前打診

上記4で業者に当たってみると書きましたが、物納申請期限は相続税の申告期限ですのでお亡くなりになってから10か月しかありません。もし、物納を検討されるのであれば、早めに不動産業者に見てもらって、プロの目から見てどれぐらいの評価の土地なのか、売却する際にネックとなるところはどこかなどを、相続分割協議と並行して行わなければなりません。かなり時間がないですので、相続前に不動産業者へ少々費用を払っても調べてもらっても良いかもしれません。ただし、不動産は買主によって要望や価格が変わりますので、売りに出してみないと分からないというところはありますので、相談した不動産業者が「宅地として坪○○万円で売れます。」と言っていても買主と実際に話すまではわからないのです。これが、不動産の難しいところです。信頼できる売買仲介の経験豊富な不動産業者を探すことから始めないといけないかもしれません。

(2)確定測量・隣地境界

測量されていない土地や隣地との境界がはっきりしない土地は物納不適格財産です。隣地の方が元気なうちに境界確認を生前に測量しておけば、相続税対策にもなります。

(3)養子縁組や遺言書作成

主に財産を引き継ぐ方はどうしても所得も高くなり、金融資産もある程度持っておられるので、物納申請可能額が限りなくゼロに近くなってしまうケースが多いです。そこで収入が少なく、金融資産もそこまで持っていない方を相続人としたり、遺言を作成して受遺者にすることで、金銭納付困難理由がある方を準備すると、手続きは取りやすくなります。具体的には配偶者やご子息を養子縁組するか、物納したい土地のみの受遺者としておけば物納の可能性が高くなります。なお、孫養子に該当する場合は、相続税が2割加算されますので、ご注意ください。

6.まとめ

物納は全く無理ではないですが、相続が発生してからでは、物納の要件を満たさない場合が多くあります。まず全体財産の中で、土地活用が難しく、売却するにしてもあまり人気がないが、辛うじて接道要件を満たしている土地があれば、物納をご検討ください。

まず土地の測量や接道の確認を行い、物納不適格財産とならないように要件を整えます。次にその土地を引き継ぐ方を選定します。被相続人から財産を取得できるためには相続権があるか、遺言で財産を遺贈されないといけませんので、どちらか又は両方実施して、相続発生時にその土地を取得できるようにしたうえで、金銭納付困難事由にその相続人が該当すれば、物納が現実的となります。

このように、物納という制度を利用する場合は、周到な準備が必要です。生前であっても着手できることはありますので、当センターの1時間無料個別相談をご活用ください。