インボイス登録事業者の親に相続が発生したらどうすればいい?

令和5年10月からインボイス制度が開始され、世間は大騒ぎになっています。

「親もインボイス登録したって言っていたけど、相続が発生して、いざ自分が事業を引き継ぐことになったらどうすればいいのだろう?」という不安を抱く方もいらっしゃると思います。親が亡くなり、葬儀そのほか相続の手続きで大変なところに、親の取引先から「インボイスを交付してほしい」なんて電話がかかってきたら大混乱ですね。

そこでこの記事では、親に相続があった場合のインボイスに関する対応についてご説明いたします。

1.親のインボイス登録状況の確認

まずは親がインボイス登録事業者かどうかの確認から始めましょう。

残念ながら、国税庁の「適格請求書発行事業者公表サイト」では、インボイス番号からしか検索を行うことができず、個人の氏名から検索できるサイトはありません。そのため、親が残した書面やデータから確認を行うことが必要です。

日常的に請求書や領収書を発行する職業(卸売業等)であれば、これをなんらかの形で保存していると思われます。しかし不動産賃貸業については特例があり、インボイス制度開始日(令和5年10月1日)前の契約については、インボイス番号等を記載した通知書を契約書に添付して保存することとされており、インボイス制度開始日以後に行った契約については、契約書にインボイス番号を記載することとされています。つまり、不動産賃貸業については契約書を確認すれば、インボイス番号が記載された通知書が添付されているか、或いはインボイス番号の記載があるはずです。

万が一、書類が全く見当たらない、どこにあるのか見当がつかないときは、親の取引先に確認するのもひとつの方法です。ただし、その取引先がインボイス保存義務のない方(免税事業者又は簡易課税を選択している課税事業者)であればそもそもインボイスが交付されていない、あるいは保存されていない可能性もあります。

また、税務署を直接訪ねて申請書を「閲覧」することもできます。ただしこれには相続人全員の実印を押印した委任状に、相続人全員を明らかにする戸籍謄(抄)本等や相続人全員の印鑑証明書を添付しなければならず、手間がかかりますので、まずは手元の書類の確認から始めた方が得策でしょう。

インボイス番号が確認出来たら、念のため「適格請求書発行事業者公表サイト」に登録番号を入力し、登録があることを確認して完了です。

2.親のインボイスはいつまで有効?

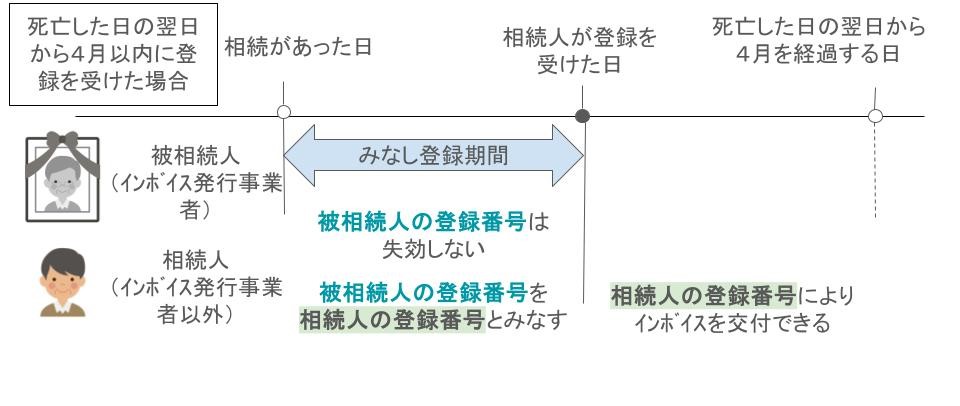

親がインボイス登録事業者であれば、一定期間その相続人をインボイス登録事業者とみなす規定があり、取引先からインボイスの発行を求められた場合には、相続のあった日の翌日から4か月を経過する日までの期間(以下「みなし登録期間」といいます。)については、親のインボイス番号を引き継いで発行することができます。

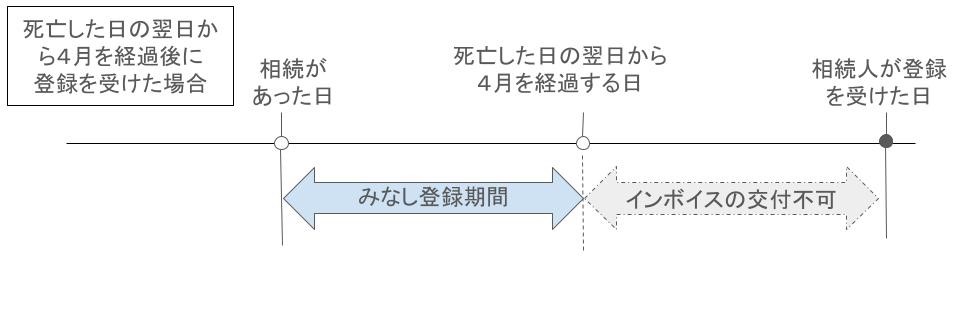

しかし、みなし登録期間を経過すると、相続人自身が登録を行わなければインボイス発行ができません。このみなし登録期間(4か月)は案外短く、どの相続人が事業を引き継ぐのか決まってからインボイス登録をしようと考えていると、手続きが間に合わない可能性があります。

事業を引き継ぐ相続人が決まらないまま、みなし登録期間を経過してしまいそうな時は「相続期間中の所得だけを一時的に引き継ぐ相続人を決め、その方が登録する」、又は「相続人全員が登録する」のどちらかを行わないと、継続してインボイス発行をすることができません。

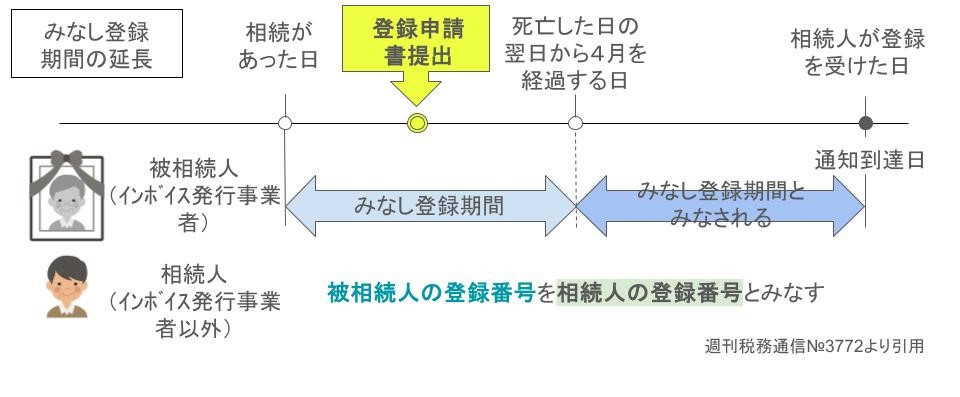

なお、みなし登録期間経過前に、相続人が「適格請求書発行事業者の登録申請書」を提出し、登録通知書を受け取るまでの期間については、みなし登録期間が継続し、親のインボイス番号を引き継ぐことができます。

3.登録を引き継ぐための手続き

相続発生から相続人のインボイス登録完了までの手続きについて、順を追って説明いたします。

まず、親の相続が発生した場合には、速やかに「適格請求書発行事業者の死亡届出書」を提出する必要があります。

次に、相続人がインボイス発行事業者になるため、「適格請求書発行事業者の登録申請書」を提出します(「消費税課税事業者届出書」の提出は不要です)。

なお、簡易課税を選択される場合は、その事業を引き継いだ年の課税期間中(12月末日まで)に「消費税簡易課税制度選択届出書」を提出する必要がありますので、同時に提出することをおすすめします。

以上が相続人の行う税務上の手続きです。後日、「登録通知書」が届きましたら、インボイスの発行を行うことができます。

4.登録をしなかった場合の影響

親がインボイス登録事業者であった場合に、その事業を引き継ぐのであれば、登録を行って親の代のインボイス対応を引き継ぐ方が、取引先との関係を円滑に継続することに繋がります。なぜならインボイスは、取引先が支払った消費税を控除するために必要なもの(現在は経過措置として、インボイス未登録事業者に支払った消費税の8割は控除可能)であるからです。

インボイス登録をしないと、特に取引自体がそれぞれ個別である場合(卸売業等)には、「次の取引はインボイスを発行してくれる相手にしよう」というバイアスが働きやすく、不動産賃貸業の場合であっても、移転を考えるかもしれません。逆に、費用やロケーション等の問題で、容易に転居することができないテナントの賃借人等については、賃料の引下げ交渉や感情的なトラブルにつながる危険もあります。

もちろん、親の事業を引き継ぐ際にインボイス登録を行うかどうかの選択は本人に委ねられています。そして、インボイス登録をしなければ免税事業者となる方(その事業を引き継いだ年の2年前の親の課税売上高が、1000万円以下の方)は、特に判断に迷うところがあると思います。インボイス登録を行わず免税事業者のままであれば、その事業を引き継いだ年度以降の消費税は支払う必要がないためです。これは税法上認められた措置ですから、あえてインボイス登録をして消費税を支払うのは、税金面だけ見れば損でしかありません。

しかし前述のように、徐々に取引先が減っていく、交渉ごとが増える、トラブルに発展する、といった可能性も十分にあり得ますから、親の事業を円滑に引き継ぐためには、親の対応を踏襲して、インボイス登録を行うことが肝要だと考えられます。

5.まとめ

今回は、インボイス登録事業者の親に相続が発生した場合の対応について、解説を行いました。

これはインボイスに限った話ではありませんが、親が元気なうちに財産や事業について、できるだけ詳細に話を聞いておくことが大事です。いざ相続が発生した際に、財産や事業の全体像がわかっていないと、どこから手を付けてよいかわからず、右往左往することになります。

インボイスについても同様に、登録を行っているか、書類はどこにあるかを聞いておくだけでも随分と対応が楽になります。また、みなし登録期間(4か月)はかなりタイトである反面、実際の相続発生時は「四十九日までは…」等と考え、行動が先延ばしになる傾向があり、対応が後手に回ることが多いです。そのため、例えば税理士に相続税申告を依頼する場合には、相続の発生を早急に伝え、手許にある分の資料を渡しておき、急ぎの書類を聞いておくなど、対応を先送りしないことが重要だといえます。

私たちは、あらゆるお困りごとのご相談をお受けしております。相続について少しでも不安なことがおありの方は、一度当センターの初回1時間無料個別相談をご利用ください。