親の意思能力がなくなったら・・・ 【前編】

日本は世界一高齢化が進んでいる国と言われており、認知症や介護、これらに関わるお金の問題は、誰にとっても頭の痛い問題です。親世帯も子世帯も、今はつつがなく暮らしていても、自分たちの将来に対して漠然とした不安を抱えているのではないでしょうか。

そこでこの記事では、親に意思能力がなくなったらどうなるのか、それに対してどのように備えればよいのかを、【前編】と【後編】の2回に分けてご説明いたします。

1.意思能力がなくなると?

そもそも「意思能力」とは、「自らの行為の結果を判断することができる精神的能力」とされ、このために物事を理解する能力を含みます。そして、意思能力のない者が行った法律行為は無効となります。高齢者が認知症になると、容易に押し売りや詐欺に遭ったり、時には自分から他人に高額なものをあげてしまったり、色々なことが起こり得ますが、これらの行為はすべて無効とされます。これは意思能力のない者を保護するための規定なのですが、現実的にはとても困った事が起きます。

一般的な例として、意思能力のない人がひとりで生活することが難しくなり、老人ホームに入らないといけないけれど資金がなく、自宅を売却する必要があるにもかかわらず、この売買契約ができないという事態が起こります。付け加えれば、委任や代理も一つの契約ですから、意思能力がない親の自宅を子が代わりに売却することもできません。

2.意思無能力者の法律行為

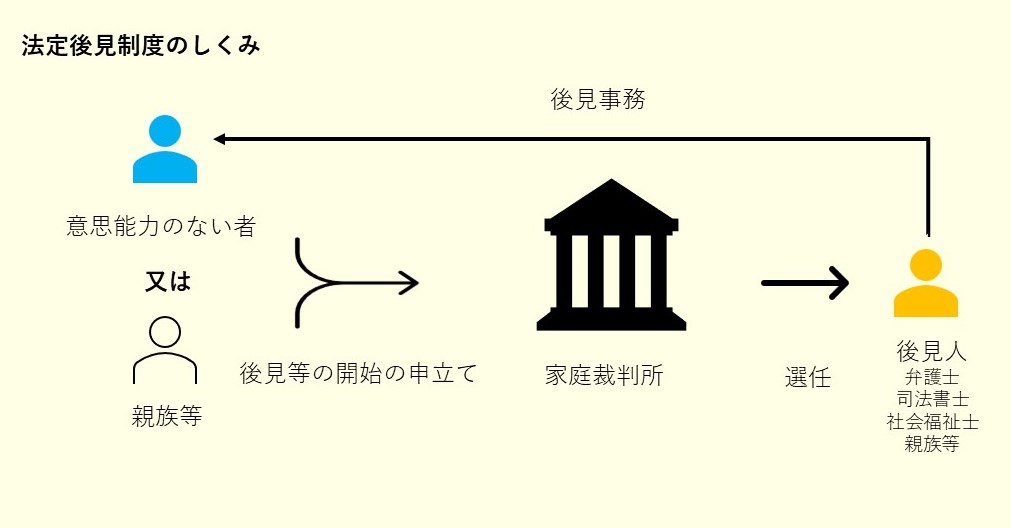

意思能力がない状態になってしまったり、単独で有効な法律行為を行う能力(「行為能力」といいます)が低下している場合に、その人が法律行為を行うには、法定後見(成年後見人、保佐人、補助人)制度を利用するしかありません。

法定後見制度は、本人又は親族等が申し立て、家庭裁判所が成年後見人等の選任を行います。親族が候補者になることはできますが、弁護士、司法書士などが成年後見人等に選任される結果になることもあります。なお、法定後見制度を利用したとしても、居住用財産の売却には家庭裁判所の許可が必要となりますが、上記1のような、本人のために必要性のある自宅の売却であれば、裁判所が認める可能性は高いと思われます。

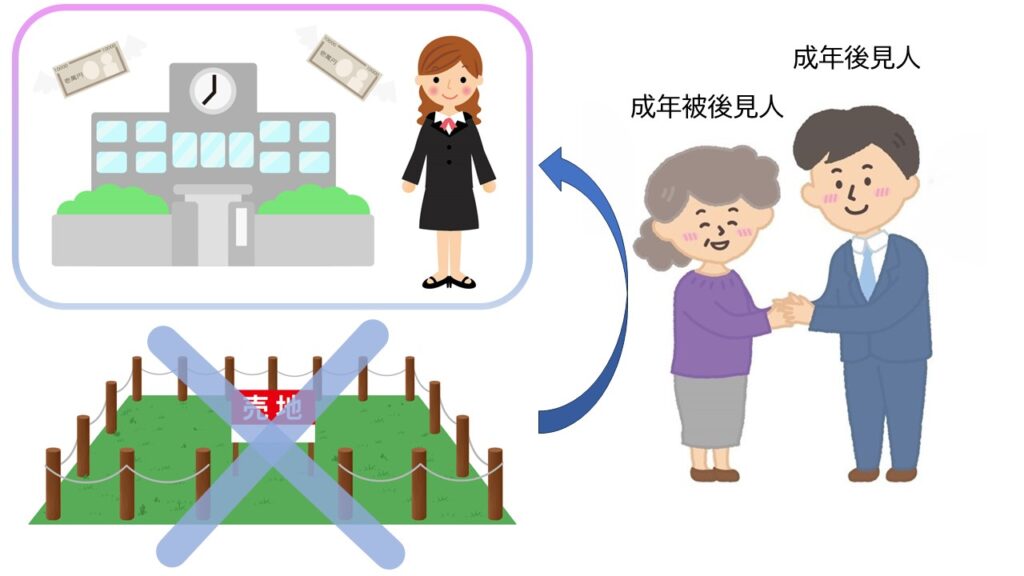

ただし、法定後見制度はあくまで成年被後見人等の保護のための制度ですから、裁判所が必要と認める以上の財産を処分すること、本人の生活費や介護費用以外の資金を親族が使うこと等はできません。

例えば、医学部に進学した孫の学費(3,000万円)について、祖母から「もし医学部に受かったら、私のあの土地を売って払ってあげる」と言われていましたが、進学が決まったときには祖母が認知症にかかり、手続きを経て成年被後見人になっていたとします。この状態で土地の売却を行おうとしたとしても、これは本人のための資産処分ではないので選任された成年後見人が許可しない可能性が高いと思われます。

このように、意思能力がない状態や行為能力が低下した状態になってから法定後見制度を利用して法律行為を行うには大変な労力がかかり、しかも制限が多く、できれば回避すべきであるといえるでしょう。

3.法律的には以下で対応

意思能力があるうちに先手を打つことにより、一定の法的解決が可能です。具体的には、任意後見制度及び家族信託を利用することです。

(1)任意後見制度

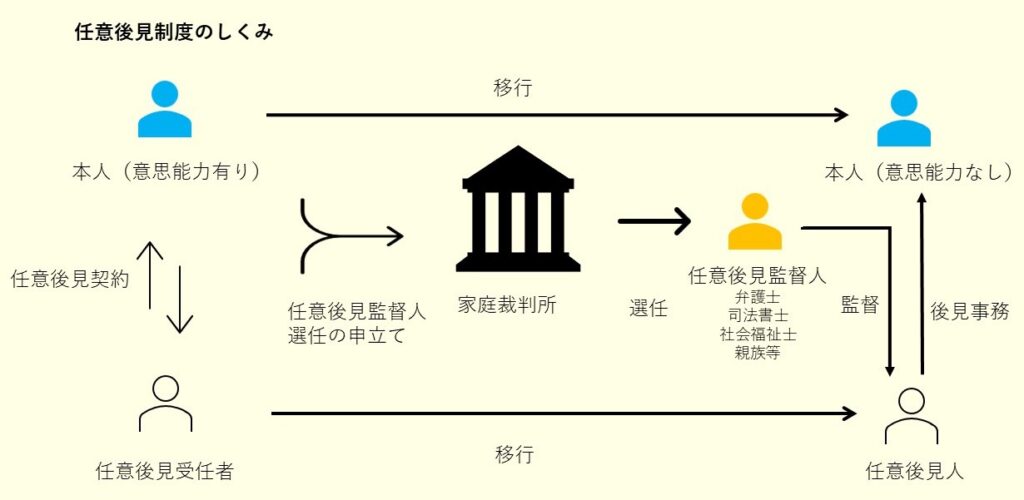

任意後見制度は、本人(被後見人となる人)が、意思能力のあるうちに、あらかじめ任意後見受任者(後見人となる人)及びその人に代理権を与える事項を定め、将来的に意思能力に陰りが見えてきた段階で、これを実行する制度です。

法定後見制度と異なり、任意後見制度は公正証書による契約に基づきます。そのため、代理権を付与する事項を代理権目録にひとつひとつ定めなければなりません。逆にいえば、不動産の売却等についても、定めがあれば可能です。

しかし、任意後見人は誰の監視もなく自由に事務を行えるかというとそうではなく、任意後見を開始する場合には、家庭裁判所に対して任意後見監督人の選任申立てを行う必要があり、選任された任意後見監督人の監視のもとに事務を行うことになります。任意後見監督人は、任意後見人が、代理権を付与された事務を適正に行っているか、逆に代理権が付与されていない事務を勝手に行っていないかを監視するという役割を負っており、必ず選任されます。

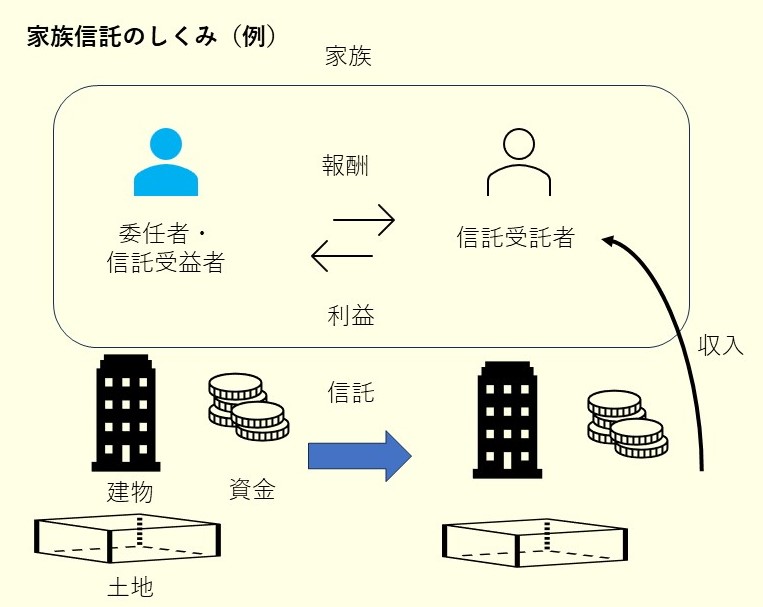

(2)家族信託

家族信託は、成年後見制度(法定後見・任意後見)と異なり、委託者が受託者に財産を託し、受託者はこれを管理、運用する制度のことで、家庭裁判所の関与がないことが大きな特徴です。手続きは基本的に家族間で完結するため、成年後見制度と比べ、大きく簡素化することができます。

信託の範囲は財産の管理・運用に限られますが、信託契約の自由度は高く、土地を売却して他の土地にアパートを建てるなど、複雑な事項にも対応可能です。また、委託者の死亡後の財産に関する事項についても定めることができるため、遺言書のような機能を持たせることも可能です(ただし、遺留分についての問題は遺言書と同様ですので、遺留分を侵害しないようにしましょう)。

ただし、家族信託の範囲はあくまで財産に関する事項のみですから、介護施設への入所手続き等の身上に関する事項を行うことは原則できません。受託者が家族の場合は介護施設等も入所を拒むことはないと思いますが、司法書士等の専門家に相談の上、必要に応じ、あわせて任意後見契約を締結することも検討しましょう。

家族信託のデメリットとしては、法定後見制度と比べて初期費用が高額になること、及び所得税上不利になる可能性があることです。

費用については、弁護士及び司法書士のコンサルティング料の相場は信託する財産額の1%程度と言われており、その他にも契約書の作成費用その他の手数料が発生します。また、不動産については信託登記を行う必要があり、原則として固定資産税評価額×0.4%(土地については令和8年3月31まで0.3%)の登録免許税がかかるため、信託財産に不動産が多い人にとっては大きな負担となります。

所得税面に関しては、複数の収益不動産を所有している人が、その一部を信託財産としたときに、その信託財産から生じた損失は他の収益不動産から生じた利益と損益通算することができず、翌年度に繰り越すこともできません。そのため、それぞれの収益不動産の収支によっては税負担が重くなることがあります。

ここまで、判断能力の不十分な方々を保護し、支援する成年後見制度の概要について説明してきました。続きは【後編】のブログでご紹介します。☜

当センターでは、1時間無料の個別相談を行っております。ぜひご利用ください。☜