贈与税改正に対応したこれからの相続対策

令和6年から相続税・贈与税の制度が大きく変わったことをご存知の方も多いと思います。改正の背景は、相続税の税率と贈与税の税率の違いを利用して、毎年の贈与税の税率が相続税の税率よりも低くなるように贈与金額を設定して贈与を続ければ、相続税の負担よりもかなり軽い負担で財産が移転できてしまうということが問題視されたためです。平成31年度税制改正大綱に「資産移転の時期の選択に中立的な税制の構築が課題」と問題提起があり、それ以来、毎年議論がされてきましたが、ついに改正となりました。

この記事をお読みいただきますと、今回の相続税・贈与税の改正に関する概要と、改正後に何に注意してどのように相続対策を進めるのかがお判りいただけると思います。

1.贈与税改正の内容

贈与に対する課税方式は、「暦年課税」と「相続時精算課税」があります。暦年課税は、その年の贈与により取得した財産の合計額から基礎控除額(年110万円)を控除後、累進税率を適用して税額計算をする方式で、一般的な贈与に対する課税方式です。

一方、相続時精算課税とは、贈与時には累計2500万円までの贈与財産に対しては贈与税は無税となり、それを超える部分は20%の贈与税が課税されますが、その贈与者が亡くなった時にその贈与財産の累計額を相続財産の価額に加算して相続税を計算したうえで、既に納めた相続時精算課税に係る贈与税相当額を控除することにより、結果的に贈与と相続の税負担を一体化する課税方式です。この規定の適用を受けるための要件としては、贈与者は60歳以上の父母又は祖父母、受贈者は18歳以上の贈与者の子や孫であること、税務署に以後この贈与者からの贈与は精算課税による旨の届出書を提出すること等があります。注意すべき点は、一旦この相続時精算課税を選択すると、同一の贈与者からの贈与については、暦年課税への変更は出来なくなることです。

今回の改正ではこの両方の制度が改正されています。

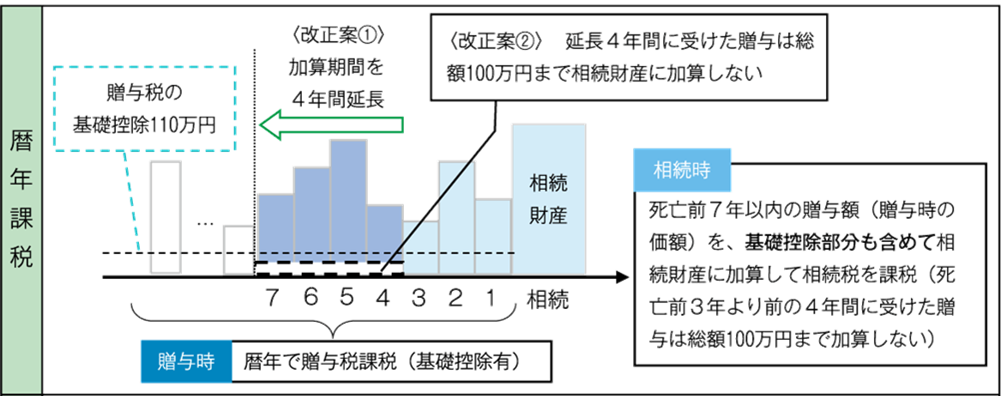

➀暦年課税の改正

暦年課税により贈与を受けた人のうち、その贈与者の相続時に財産をもらう人については、その相続の開始前一定期間内にその贈与者から受けた贈与財産については、相続により取得したものとして、相続財産に加算しなければなりません(「生前贈与加算」といいます)。今回の改正では、その加算対象期間が3年から7年に延長されました。なお、延長された4年間の贈与財産については、総額100万円をこの4年間に受けた贈与加算額から控除して計算するという、とても控えめな配慮がされています。

例えば4億円の財産があり、相続人は子2人の場合に、一人あたり年500万円の贈与を2人にすれば贈与税は一人年約50万円で、これにより相続財産は1000万円減りますので、相続税は約400万円減ります。つまり、このまま相続を迎えるよりも贈与で財産を移した方が遥かに軽い負担で済みます。しかし、一定期間内に贈与者が亡くなればこの効果はなく、贈与財産が相続財産に加算されてしまいます。もちろん支払った贈与税は引いてくれますが、結局効果はないわけです。この一定期間が3年から7年に延長されました。

今まで贈与を利用した対策で、贈与以後3年を超えて長生きすれば相続財産に加算されなくなり相続対策となっていたのですが、贈与から7年を超えて長生きしなければ効果がなくなったということです。

ただし、贈与者の相続時に相続又は遺贈により財産を取得しない人(子供の配偶者や孫など)については相続発生時に相続財産に加算されないので、これらの人への贈与であれば7年待たずとも効果があります。この点が改正されなかったことが、今回の改正のポイントとも言えます。

この点の活用例は、「2.暦年課税の改正を利用した対策」でご紹介いたします。

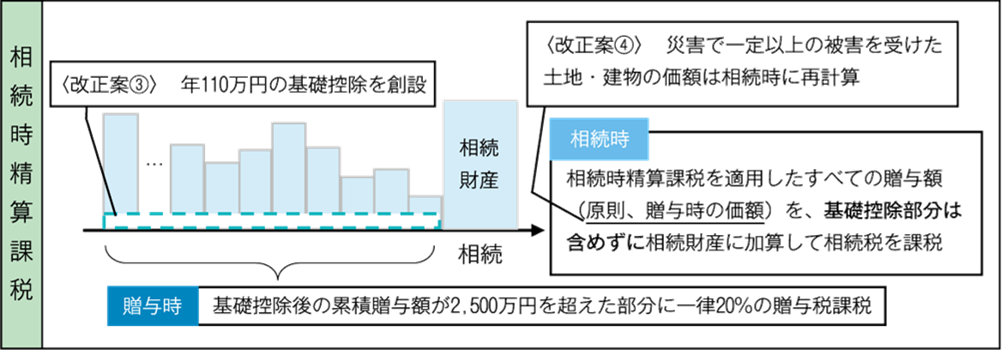

②相続時精算課税の改正

相続時精算課税で贈与した場合、たとえ贈与を受けた人が相続人でない場合で、相続時に財産をもらわない人であっても、相続によって財産を取得したものとみなして相続税を計算します。こちらも支払った贈与税は相続税から控除できますが、財産価値が値上がりしない財産ならば贈与しても結局相続税の対象となるため、相続対策で利用されることは少なかった制度です。今回、暦年課税の110万円の基礎控除とは別枠で、相続時精算課税にも年110万円の非課税金額(基礎控除)が設定され、基礎控除部分は相続財産からも除かれることになりましたので、相続対策に活用することも可能となりました。

例えば、上記①暦年課税は、年110万円を相続人等に贈与している場合でも、毎年の贈与税は基礎控除以下の為ゼロですが、贈与後7年以内に贈与者が死亡した場合は相続財産に加算されてしまい、相続対策効果はありません。

これと同じことを②相続時精算課税で行った場合、年110万円に対して贈与税がゼロなのは同じですが、贈与後7年以内に贈与者が死亡した場合でも相続時精算課税財産として加算されませんので、7年待たずとも直ぐに効果が出ることになります。

このように、暦年課税とは別枠で設定された年110万円の非課税金額は、相続で贈与者から財産を取得する人(一般的に相続人)にも適用されて、相続時の加算も期間制限なく相続時精算課税財産に加算しなくて良いということがポイントです。

こちらを上手く利用する方法は、「3.相続時精算課税を利用した対策」でご紹介いたします。

2.暦年課税の改正を利用した対策

暦年課税は、相続で財産を取得される予定の長男さんに贈与した場合、7年間ほとんど効果がありません。しかし、相続で財産を取得されない長男さんの子(孫)に贈与されると毎年効果があります。このように、贈与対象者を孫や子供の配偶者など相続時に財産を取得されない人にすれば、まだまだ効果がある対策になります。

※お孫さんへの贈与に関する当ブログ記事もご参照ください。

生前贈与は何歳からできる?

18歳成人相続・贈与への影響と注意点

孫への教育資金贈与は最高の投資

3.相続時精算課税を利用した対策

建物贈与前の敷地の評価において、賃貸開始時点では建物の貸主が敷地も所有しているため、借主の権利は敷地にも及ぶものと考えられます。したがって、敷地評価は貸家建付地として一定割合(借地権割合×借家権割合)の減額が可能です。この場合、借主の権利は、賃貸開始後に建物の贈与があっても、引き続きその敷地に及ぶと考えられるため、贈与前と同一の借主が建物を借りているのであれば、その敷地の評価は貸家建付地としての評価が可能です。

しかし、建物贈与後に借主が入れ替わると、借主の権利は建物所有者と敷地所有者が異なるため、敷地まで及ばなくなり、土地の評価が更地評価となります。その結果、建物を贈与したことにより相続税は増加してしまいます。しかし、上記の例では、その場合でも3年目以後は建物を贈与したほうが有利となります。このように収益性の高い物件を贈与すると、贈与者の預金増加が抑えられ、受贈者の資産形成が行われ、さらに年間110万円の贈与を併用することで、より効果的に受贈者は納税資金を確保することができます。そして、贈与者の所得税の税率より受贈者の税率が低い場合は、さらに所得税の負担を抑える効果もございます。

注意すべき点としては、建物に敷金や借入金が付いている場合は、負担付贈与となってしまうため、建物を移す時の税負担が大きくなってしまいます。この場合、敷金はその相当額を贈与者から受贈者へ預け替えしていただき、借入金は贈与者が繰り上げ返済していただくか、借入金の完済した物件で検討する必要があります。借入金が多く残っている場合で収益性の良い建物がある場合は、法人化など他の対策も検討されたほうが良いでしょう。

負担付贈与については「アパートの贈与対策の落とし穴」の「2.アパート建物贈与の落とし穴」をご参照ください。

4.相続時精算課税と暦年課税の選び方

祖父・父・子の3代で、祖父と父が60歳以上、子が18歳以上の場合、相続時精算課税と暦年課税を組み合わせることで、子は無税で年220万円贈与を受けることができます。

(1)祖父から暦年課税で年間110万円、父から相続時精算課税で年間110万円贈与を受ける場合

子は祖父から相続で財産を取得する予定はない為、暦年課税贈与による贈与は7年待たずとも相続対策効果が発生します。

父からは暦年課税で贈与を受けても7年待たないと相続対策効果はないため、相続時精算課税を選択して110万円を毎年贈与を受けます。相続時精算課税は年間110万円を超える部分は父の相続時に相続財産に加算しなければならないですが、年間110万円以内であれば加算する必要はないので、父の相続対策にもなります。

(2)祖父から相続時精算課税で110万円、父から暦年課税で110万円の贈与を受けた場合

祖父から相続時精算課税で受けた財産は、年間110万円以内であれば直近に贈与したものも相続財産に加算する必要がないので、相続対策効果が発生します。

また父からの贈与は、7年以内に相続が発生する可能性が低いと判断できる期間は暦年課税贈与としておけば、祖父の相続発生後の適当な時期に相続時精算課税に切り替えることもできます。

5.まとめ

今回の改正は、相続での財産移転時の税負担と贈与での財産移転の税負担を同じにすることが目的です。しかし、その根底に流れる発想は物の価値が変動しないことを前提にしており、また物の価値の判断は収益性からの視点を考慮せずに制度が作られています。納税者サイドはこれを逆に利用して、将来値上がりする財産や収益の発生源を贈与するという発想で対応していきましょう。

収益の発生源の移転を行うのに最適な手法は、今回ご紹介した手法以外にも何種類かありますので、どの手法が最も合理的かなど、具体的なご相談は当センターの初回1時間無料個別相談をご活用ください。